O custo de um imóvel parado

Quem costuma me acompanhar neste blog deve saber que eu sou um feroz crítico da compra de imóveis, principalmente se o objetivo final for investir. Navegando pela internet encontrei um texto onde a Lello imóveis afirma que um apartamento parado pode custar 17 mil reais ao ano ao proprietário.

Como afinal milhões de brasileiros continuam comprando imóveis como investimentos eu achei que valia a pena escrever um post sobre o assunto.

O primeiro ponto a ser comentado é o que leva as pessoas a comprarem os imóveis. Existe uma crença popular que habitações sempre valorizam com o passar do tempo. Este tipo de crença foi uma das responsáveis pela quebra de vários bancos americanos em 2008. Imóveis podem valorizar dependendo de sua localização mas também podem se desvalorizar pelos mesmos motivos, diminuindo o valor do seu investimento.

Outro ponto que merece ser comentado é a atualização do dinheiro. É extremamente comum ver pessoas felizes por terem comprado uma casa por R$ 100,000.00 em 1994 que vale hoje, R$ 200,000.00 ou mais.

Muito cuidado! Um carro popular em 1.994 custava menos de R$ 10,000.00. Pensa quanto custava um big Mac, o litro de gasolina, a passagem de ônibus. É bem provável que tudo tenha ficado ainda mais caro. Apesar de termos uma inflação baixa e sob controle ela ainda continua corroendo o seu patrimônio. Ao se avaliar um investimento é necessário levar em consideração a correção monetária (ou seja, trazer tudo a valor presente. Em outras palavras, corrigir os R$ 100,000.00 pela inflação que houve no período).

O ponto que acho que mais pesa no não investimento em imóveis é justamente o custo de manutenção. Ao comprar um apartamento e não conseguir locá-lo você incorre nas obrigações da propriedade. Você terá que pagar IPTU, condomínio, tarifa de mínima de gás/luz/água. Isso não considerando ainda seu custo de oportunidade (ou seja, o dinheiro que você está deixando de ganhar).

Vamos aos números!

Como exemplo, estou considerando um apartamento 3 quartos em bairro nobre de São Paulo, com um custo de aproximadamente R$ 300,000.00. O IPTU será algo próximo a R$ 1,000.00 anuais dependendo da idade do imóvel. Soma-se a isso pelo menos mais R$ 400,00 mensais de condomínio (R$ 4,800.00 anuais). Água, luz e gás mínimos não devem ser os problemas, não superando os R$ 200,00 anuais. Com isso já temos uma perda direta é de R$ 6,000.00.

Se você comprou este apartamento para investir, deve estar pensando em alugá-lo. Um apartamento deste deve render ao menos R$ 1,200.00 ao mês, ou 14,400.00 ao ano. Minha conta é ainda mais assustadora que a da Lello Imóveis mostrando que você perde (ou deixa de ganhar como muitos vão preferir nos comentários) cerca de R$ 21,000.00 ao ano. Não é pouca coisa...

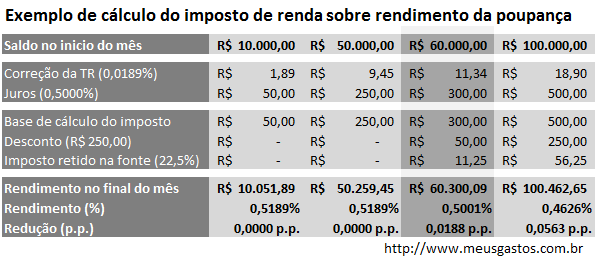

Em tempo: com os juros baixos que estamos vivendo no Brasil, o dinheiro deste imóvel deveria render na poupança algo próximo a R$ R$ 1500,00 por mês ou R$ 18,000.00 ao ano sem considerar a inflação. Mais que os R$ 15.000,00 do aluguel e sem o risco de lhe custar os R$ 6,000.00 de manutenção.

Fonte: http://www2.uol.com.br/canalexecutivo/notas091/2608200920n.htm

Veja também:

Alugar ou Comprar um imóvel? - Simulador do site meus gastos que lhe ajuda a decidir se deve ou não comprar um imóvel. Downloads de arquivos úteis - Confira os downloads do site meus gastos.

{kind=link}

{kind=link}